內容目錄

為什麼你的商品配息會比較高呢?在低利率的環境下,延伸出追求領配息的策略(Income-only strategy),這種策略有以下特色:

- 增加投組對配息股票的比例

- 偏重高收益的債券,降低政府公債的比例

- 偏重長天期債券

透過這三種方式調整投組能帶來較高的配息,但這種偏重配息的策略跟一般都純被動市值加權的投組相比有什麼差異?

增加投組對配息股票的比例

首先,通常配息較高的股票是偏重特定產業,增加對配息股票的比例,會降低投組股票部位的分散程度。

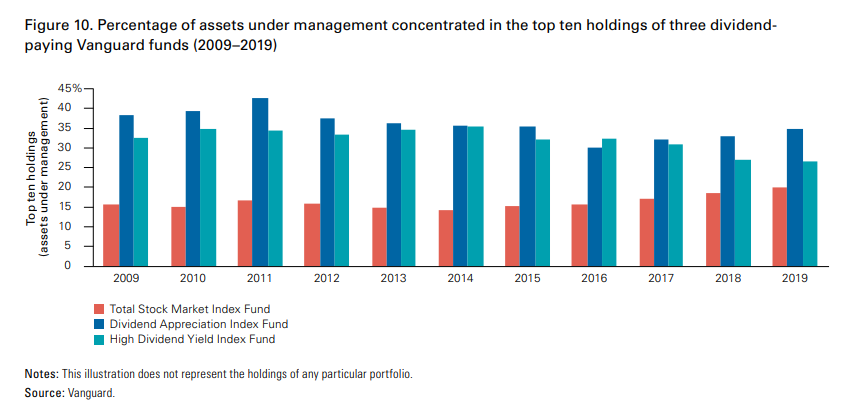

下圖是 Vanguard 三種基金的前十大持股比例,紅色為整體市場股市指數基金、深藍色為股息成長指數基金、淺藍色為高股息指數基金。

在追求股息的策略上,前十大持股的比例會上升到 25%-40% 之間,比起整體市場的基金平均是 15%-20% 更為集中。

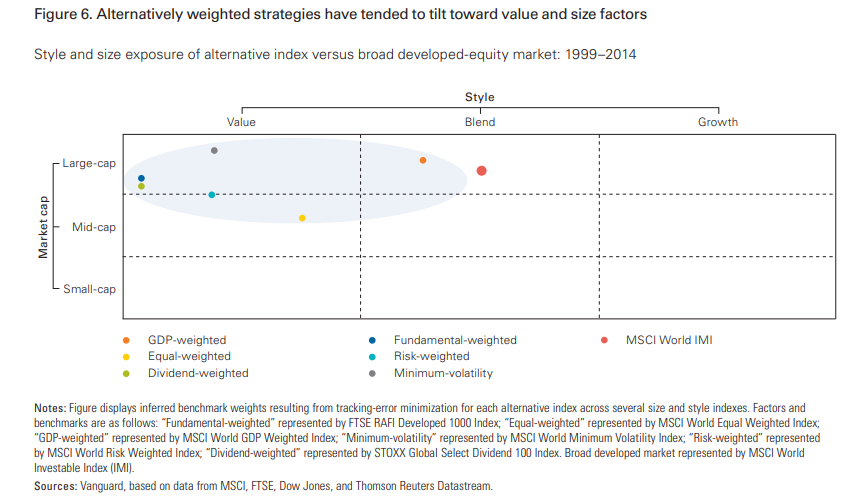

甚至有些策略是只專注在配息或者利息的策略,這會在根本上改變投組的風險屬性,因為這種策略的報酬權重來源通常偏重大型股、價值股。

以下圖為例,配息為主的策略(Dividend-weighted)是淺綠色圓點,落在晨星九宮格的左上角,偏重大型股(Large-cap)、價值型(Value)。

如果是降低債券配比,會導致整體投組的波動性變高。股票與債券的本質並不相同,股票的波動性更大,是有更高虧損的可能。且高配息型的股票與大盤的走勢高度相關,走勢通常一致。

偏重高收益的債券,降低政府公債的比例

第二個增加配息的方式是增加配息更高的債券到投組中。

不過,當為了收息偏重高收益的債券(high-yield bonds),降低政府公債的比例(underweighting U.S. Treasuries),會增加投組的信用風險,進而讓波動性變高。

債券的信用風險(Credit risk)常會與股票的風險相關,特別是當股票下跌時能夠看出來。

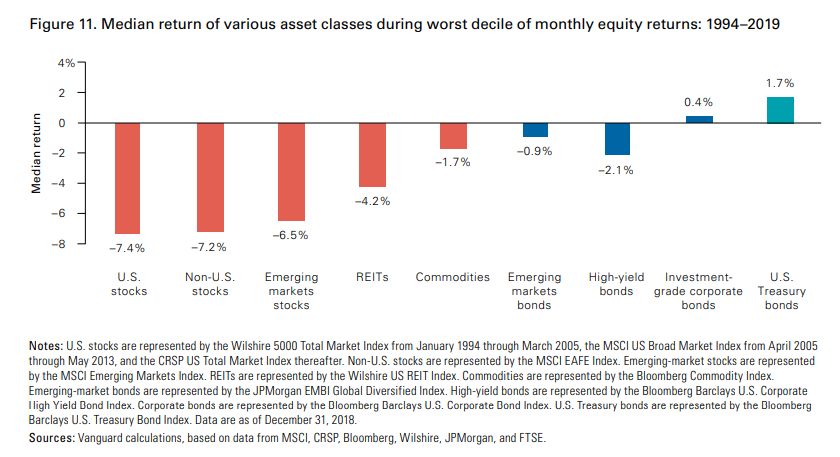

下圖股票、房地產等資產下跌時(紅橘色),美國政府公債反而上漲 1.7%,信用風險較高的資產如新興市場債、高收益債會下跌,投資級公司債上漲 0.4%。

根據 Vanguard 的研究,如果將 60/40 的投組中的固定收益換成高收益債,雖然收益債券能得到較多的利息,但投資人在承擔多的風險下,未必會獲得較高的總報酬。

偏重長天期債券,增加曝險

再者,當為了收息偏重長天期債券,會讓投組對於利率變動更敏感,因為一般來講,當投組債券的存續期間(duration)越長,當利率變動時,資產價格變動程度會越大。

2013 年緊縮恐慌肇因於時任聯準會(Fed)主席柏南克(Ben Bernanke)表示將逐漸退出量化寬鬆(QE)政策,讓印鈔救市的策略終能夠告一段落,不料美國 10 年期公債殖利率突然飆升。據美國銀行(Bank of America)報告顯示,2013 年的緊縮恐慌背後主要源於美國公債市場,投資者大批從新興市場中撤出,印度盧比和土耳其里拉一度跌至紀錄新低。

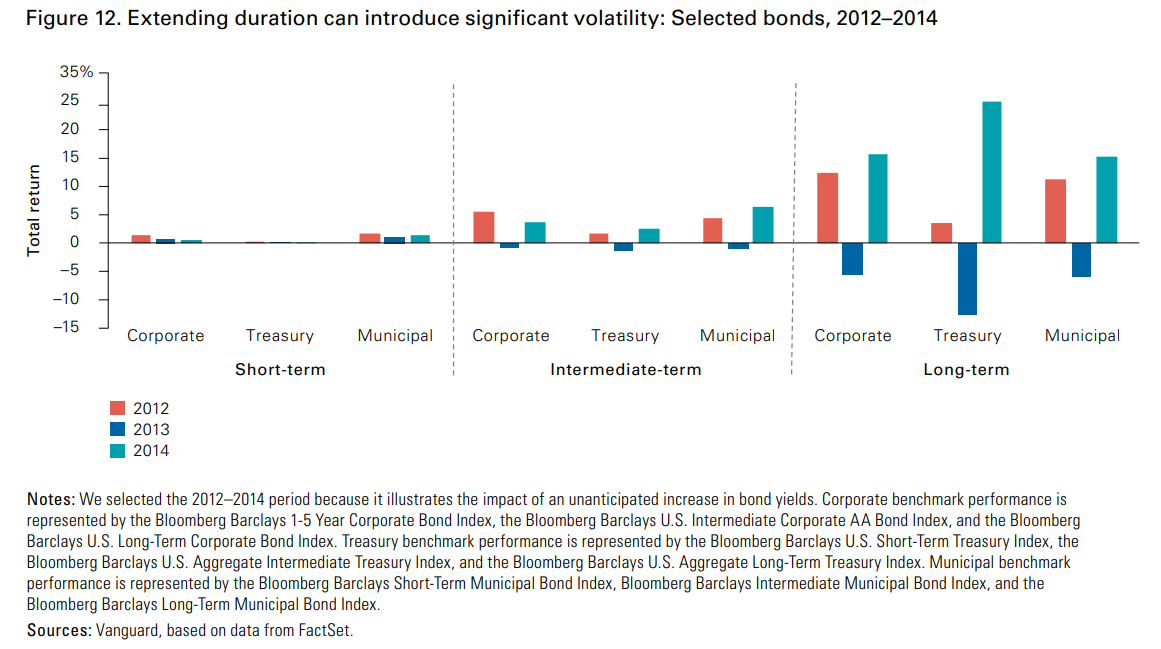

存續期間越長的債券,波動會越大。

下圖顯示 2013 年 5~9 月的美國 10 年期公債殖利率,在短短 4 個月內飆升 140 個基準點時的緊縮恐慌(taper tantrum)的背景下,(藍色)的長天期債券皆下跌 5%-15% 之間,(橘色、綠色)中短期債券影響反而較小。

這個例子告訴我們,持有全部債券具有的分散性能夠抵銷彼此的波動,面對利率變動時也能在享有較高配息的同時抵銷利率變動可能帶來的負面影響。

許多朋友認為配息的確定感隱含著確定的報酬,但這種行為會讓人有意無意地從提高自己投資的風險,配息為主的策略會偏重某些市場、降低分散性、對於某些人而言會降低稅務效率,甚至可能會造成沒辦法達成長期財務目標的風險。

廣泛分散的投組是一個追求總報酬的投資策略(A total-return approach),且這種策略能夠被廣泛運用,除了資產累積期以外也能運退休族群所運用,維持分散性的同時,在資產累積期增進稅務效率,並確保投組追著市場報酬。

總結來說,意圖提高比市場投組平均更高的配息會帶來以下幾點是投資人需要注意的:

- 降低投組股票部位的分散程度,會根本上改變投組的風險屬性

- 降低債券配比,會導致整體投組的波動性變高

- 增加高殖利率債券,會增加投組的信用風險,進而讓波動性變高

- 當為了收息偏重長天期債券,會讓投組對於利率變動更敏感,當利率變動時,投組變動程度會越大。

- 較高的利息並非保證較高的總報酬,當總報酬不夠時,可能面臨收益不足的風險進而無法達成長期的財務目標。

更多好文推薦給你:

- 長期投資債券不必怕升息!忍住短線震盪,用 5 原則操作 報酬高還可避險

- 投資組合不能沒有債券!專家以 5 特點告訴你它的重要性

- 投資總有價格波動,但影響卻大不同!「債券漲跌」有7大原因,你了解嗎?

- 債券投資3策略,90%投資人都適用!買進遭低估債券,從3面向著手!

- 疫情連環爆...亂世中該配置債券嗎?「一張表」選出抗跌好債!

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

本文轉載自PG財經筆記,原文於此

(圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上)