案例:捐款給慈善機構,收據上寫著可抵稅,是真的嗎?

陳小姐富有愛心,平常會定期捐款給不同慈善機構,幫助社會上的弱勢族群。2022年陳小姐的公司業績創新高,陳小姐除了被加薪,還拿到不少獎金。2023年5月申報所得稅時,她發現她的個人綜合所得稅稅率從5% 提升到了12%,相較之前需要多繳不少稅額,因此陳小姐開始整理報稅資料,想找出是否有可以節稅的地方。在整理報稅資料時,她發現某間慈善機構的收據上寫著「依據《所得稅法》規定,捐款之金額可用於抵減所得稅」。陳小姐心想,原來捐款是可以抵稅的嗎?如果可以的話,要怎麼申報呢?

釐清3個常見問題掌握抵稅重點

很多人來到報稅季才驚覺要繳的稅怎麼這麼多,其實,最簡單的省稅方式之一就是透過捐款,既能做愛心又能獲得稅金減免。

至於捐款要如何抵稅?如何計算?以及是否只要拿到收據都可以抵稅呢?若能事先清楚了解這些捐款抵稅的規定,就能為自己節省不少稅金。

建業法律事務所資深顧問、會計師林心瀠提出3個常見問題,幫助讀者掌握捐款抵稅的重點。

Q1:捐款要如何抵稅?

A:個人綜合所得稅計算所得的基本公式為:

1. 所得總額-免稅額-扣除額(標準扣除額或列舉扣除額擇一)-特別扣除額-基本生活費差額(若為負值不須納入計算)=所得淨額

2. 所得淨額 × 所得稅稅率=所得稅稅金

列舉扣除額項目包含捐贈、人身保險費、醫藥及生育費、災害損失、自用住宅購屋借款利息、房屋租金支出。

「捐贈」在個人所得稅中,是歸類在「列舉扣除額」中,依照計算公式,若是「標準扣除額」的金額高於「列舉扣除額」,申報所得稅時使用標準扣除額比較划算,捐贈的部分就不能用於抵減所得稅。

假設陳小姐目前未婚,單身的標準扣除額為12萬4,000元,若陳小姐111年捐款的金額累計共8萬元,在申報所得稅時,選用標準扣除額會比較划算(12萬4,000元>8萬元),只是捐款的金額就沒有抵稅的效果。

但如果陳小姐自住的房子還在繳納房貸,111年的房貸利息金額總共10萬元,申報時就可選用「列舉扣除額—(捐款+房貸利息)」(18萬元>12萬4,000元),如此一來,捐款金額就能抵稅。

Q2:哪些捐款可以抵稅?是否有上限?

A:林心瀠提醒,一般民眾拿到收據時,常以為每張收據都能抵稅,其實並不盡然。

如果是機關團體的年會會費、入會費等,並不屬於捐贈性質,是不能抵稅的,或是去寺廟付費點光明燈、安太歲等,都屬於「對價關係」,並不是單純捐贈性質,並不能列舉扣除。

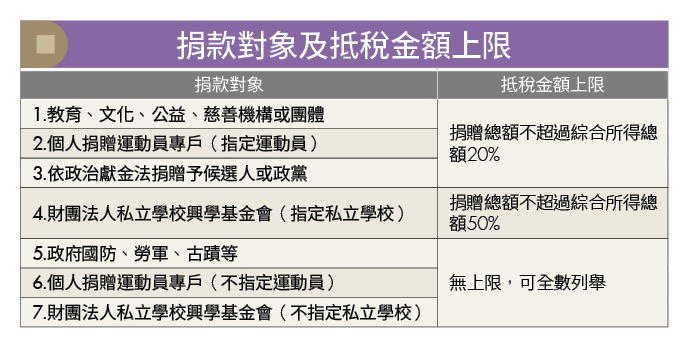

可抵稅的捐款對象及金額上限,本文整理如附表。

Q3:受贈對象有什麼特殊限制?

A:常見的捐贈對象有文教基金會、慈善團體、寺廟、教會等,林心瀠指出,這些機關團體都必須經過政府核准合法設立,開出的收據才是合法的抵稅憑證。

很多捐款收據上會註明登記字號,民眾也可以上網至各政府機關搜尋,確認捐款的寺廟、教會、基金會等是否有合法立案。

另外要提醒,雖然政府已經陸續輔導機關團體,以網路上傳相關捐贈資訊,供民眾報稅時能直接下載相關資料,但因為目前尚未完全普及,建議民眾還是可以將紙本或電子化收據保存好,以供報稅時佐證。

(圖:ShutterStock 僅示意 / 文章出處:《Money錢》2023年12月號)