82 法則是一個耳熟能詳的現象,在眾多環境中,人們常使用 82 法則來描述事情的分布。比如全世界的 80% 財富是由 20% 的人所擁有;80% 的成就是來自於 20% 的時間運用;投資上的盈虧則是 80% 的人賠錢 20% 的人賺錢;主動投資者有 80% 輸給大盤 20% 則是獲得超額報酬…等等,雖然 82 法則不是完全準確的一個現象,但是卻能提供一種概念:大事項的結果將由小部分的事項所決定。不過,我們都沒有發現,其實複利也是有所謂的 82 法則,這項法則將來一個投資致勝的關鍵。

因此,在此篇文章中,我將透過每個人都適用的長期投資,告訴你這項秘密。

長期投資是如何透過複利成長累積千萬

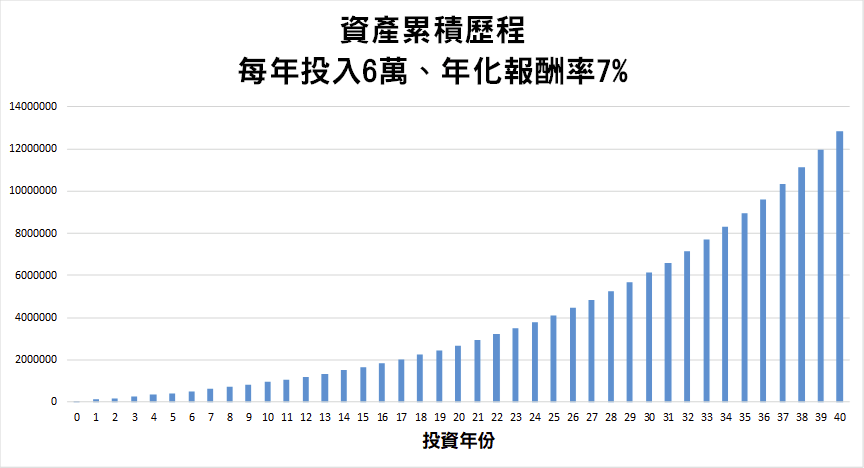

假如有一位小資族,每個月儲蓄 5,000 元,每年定期定額 6 萬元,做一年只要投資 5 分鐘的指數化投資,並且假定未來的年化報酬率是固定的 7%(過往的市場長期報酬約為 6%~10% 之間)。

當小資族保持紀律,不論過程中的波動多驚濤駭浪,都能堅持不懈的投資,則他在完成 40 年後的投資,共可以累積高達 1,280 萬。

僅僅是每個月的千元儲蓄,透過時間的複利力量,長期累積也能帶來千萬元的資產,並不是不可能的事情。不過,我想告訴你的,並不是單純的複利威力,而是其蘊含的 82 法則。

複利 82 法則的來由

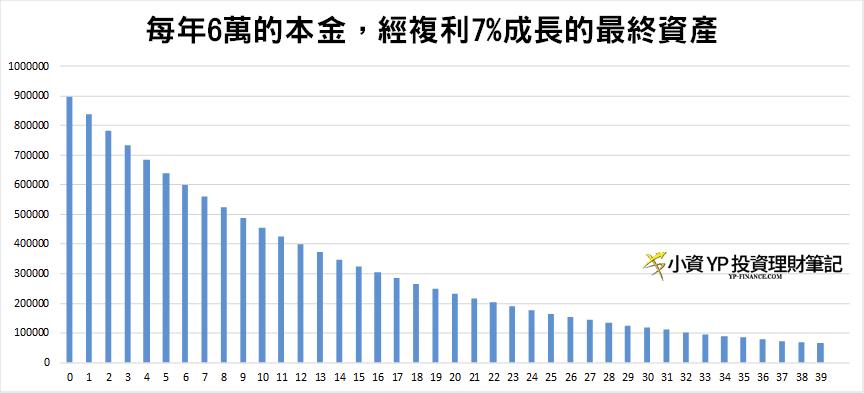

累積 40 年的總資產 1,280 萬,是由過去的每一年,每一次投入的 6 萬,一點一滴,隨著本金以及複利的增長,累積而成,換句話說,羅馬並不是一天造成的,這正是說明此羅馬王朝,是由不同年代的資金所鑄造而成,除此之外還有個關鍵,每個年代的功勞並不相同。

讓我從中舉個最明顯的例子:第一年的投入與最後一年投入的 6 萬元表現,其成長的軌跡大相逕庭

- 第一年:89 萬

- 最後一年:6 萬 4

- 同樣都是 6 萬元的本金投入,卻對整體資產的貢獻差異甚大

我們可從不同時間點的投入相同金額(60,000),成長至 40 年的最終資產結果看出差異,如下圖為每年 6 萬投資本金複利成長:

這一個圖表除了說明羅馬不是一天造成的之外,還擁有一個非常震撼的重點:早期投資的貢獻占比非常高,由於複利的加成,一開始所投入的資金,其擁有的複利成長軌道(時間)特別長,這將使得在早期投入的資金,投資的效益特別顯著,在第一期所投入的 6 萬塊本金,最終成長將可以累積到 89 萬元。

反之,在最後一期的 6 萬元本金,因為只有一年的時間複利,沒有辦法達到顯著的複利成長成果,僅僅只能累積至 6 萬 4 千元。

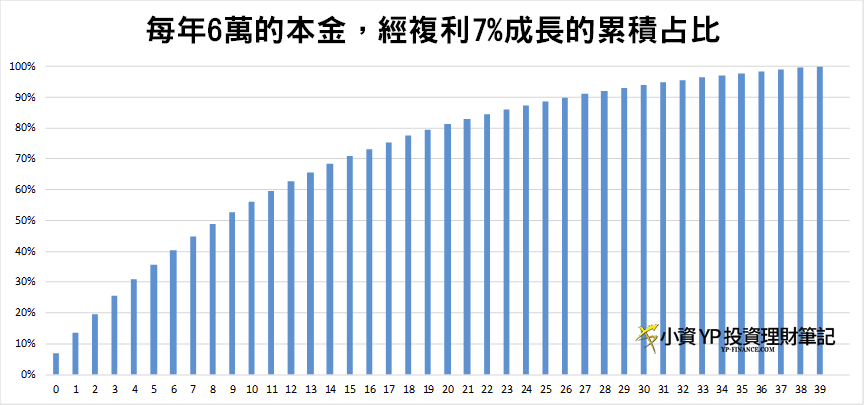

同樣金額的本金,卻帶來有 14 倍的資產差異,正是說明,趁早開始投資有多麼重要,因為越早開始投資,距離財務目標可以複利滾動的時間,就會越長,而資金就會成長的越大。而在這之中的數據,還發現一個很有趣的現象。前 20 年的投資,最終會成長至總資產 80%(準確的數據是 79.46%)。

雖然此結果,稱不上原本所說的 80/20 法則,因為我們將其採用的單位與事項做了些轉換,但是依然不減這事所帶來的驚人發現。

因此,如果你要在同樣的 40 年投資歷程中,僅需要累積 80% 的資產,那你不需要完整的 40 年都投入本金,只要前 20 年投完之後,便可以讓此資產隨著市場報酬累積,此機制與最輕鬆的退休規劃 Coast FIRE 有著異曲同工之妙,都是靠著在早期累積足夠的資產,擁有更多時間與人生去追尋熱情的事物。

複利的 82 法則省思

由於複利的力量,取決於滾動的長度,我們便可以把握這項要點,讓時間成為我們最好的朋友,將小資金轉化成大資金。以相同的年化報酬率 7% 來看,以下是 3 位不同時間點開始投入的小資族,每位都是每個月 5,000 資金,至 65 歲結算退休金的金額:

- A:25 歲開始投資,投資長度 10 年

- B:35 歲開始投資,投資長度 20 年

- C:40 歲開始投資,投資長度 25 年

猜猜看,這 3 位到 65 歲的時候,退休金高低會是如何排序的呢?

A > B > C

可是在這之中,投入的本金多寡卻是反過來的

A < B < C

A 能夠用最少的資金獲得最多退休金的關鍵,在於複利方程式 = 本金 * 利率 ^ 投資時間,時間並不是單純的加法,而是指數的增長。

因此如果比較三者的投資時間,反而是 A 的投資歷程最長,這將使得儘管 A 的本金最少,但是由於時間這項因素在複利佔據的地位特別不一樣,所以他將透過時間這位最好的夥伴,不但彌補本金沒有儲蓄投入的遺憾之外,還藉由複利的力量,持續地錢滾錢,使得 A 成為三者中擁有最多退休金的人。所以投資者如果能夠越早投資,讓雪球的跑道延伸得更長,往往會因為複利帶來的奇蹟力量,令投資者大吃一驚,獲得意料之外的財富。

複利的 82 法則結論

談到投資,尤其是長期投資,講究的是複利成長,而本金、利率以及時間是複利組合而成的三大要素,指數化投資者不追求超越市場的報酬,進而在本金與時間下功夫,設法增長複利的速度。

在此篇分析的數據中,透過固定的每月投入金額與年化報酬率,發現一個很重要的資訊。

- 投資越早開始越好

- 投資的前期非常重要

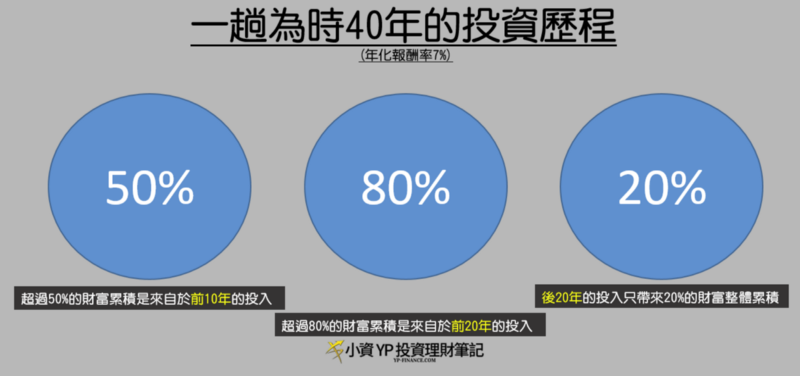

如果你目前正打算藉由指數化投資,開啟一趟長達 40 年投資歷程,假設未來的市場報酬為 7% 的年化報酬率,那你必須要謹記下列的資訊:

- 超過 50% 的財富累積是來自於前 10 年的投入

- 超過 80% 的財富累積是來自於前 20 年的投入

- 最後 20 年的本金投入,只帶來 20% 的財富整體累積

如果我們可以把握投資的前期,盡可能的提升收入,提高儲蓄率,並且將其投入於指數化投資,藉由複利的 82 法則,勢必會大幅影響最終的的資產高低,因為早期資產受到複利滾動的時間越長,透過複利的變化影響越高。

換句話說,只要是早期的購買,不論是相對低點還是相對高點的購買,對於整個歷程來說都無關緊要,因為要讓複利實現增加財富的動能,你必須實際投入,你必須要早點買,而不是選擇時機好好買。

這也是為什麼,對於那些已經了解複利力量的你、我,都想許願的一件事情。如果能早個幾年開始投資有多好!

更多好文推薦給你:

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

本文轉載自 小資YP投資理財筆記,原文於此

(圖:shutterstock,僅為示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)